Em vigor desde o início de 2025, as novas normas do Banco Central e da Receita Federal do Brasil, que visam aumentar a transparência, a segurança e a conformidade tributária no país, têm causado muitas dúvidas e até algum temor em pessoas e empresas.

Em primeiro lugar, é preciso esclarecer o que mudou, de fato. Tanto a nova resolução do Banco Central quanto a nova instrução normativa da Receita Federal não são exatamente novidade, pois, como de costume, foram publicadas há algum tempo, considerando que todos tivessem um período de adaptação às novas regras.

O que acontece é que agora terminou o tempo de adequação, e elas estão valendo oficialmente para todos os ‘contemplados’. Importante ficar claro que não há qualquer imposto novo ou algo do tipo. O que há, agora, é uma forma mais direta e transparente de monitoramento e fiscalização. Nada que ambos os órgãos já não pudessem ter acesso anteriormente, mas sem a automação e aparato tecnológico que serão possíveis a partir de agora.

Principais impactos das mudanças regulatórias

Com a aplicação da Instrução Normativa 2219 da Receita Federal, e a resolução 269 do Banco Central, as entidades supervisionadas pelo Bacen, CVM, Susep e Previc passam a ter alterações sobre o regulamento do Pix e envio da e-financeira, que nada mais é do que um relatório digital enviado semestralmente para a Receita Federal, por meio do Módulo de Operações Financeiras, para o monitoramento dos saldos de contas e outras movimentações financeiras dos usuários.

A resolução 269 exige que as empresas provedoras de contas de pagamentos permitam que seus clientes efetuem transações dentro do arranjo de Pix, com chaves individualizadas, para que cada usuário tenha sua chave de Pix. Aqui, portanto, a real mudança está nessa individualização das contas, já que, com as chaves individualizadas, o Banco Central conseguirá identificar as operações em nome dos usuários finais.

Enquanto isso, a Instrução Normativa 2219 da Receita Federal estimula regras sobre a e-Financeira. Agora, além das administradoras de cartão, que já declaravam o DECRED, as instituições financeiras tradicionais e instituições de pagamento devem enviar informações por meio da e-Financeira – que substitui a DECRED.

Estão obrigados à entrega do arquivo as entidades supervisionadas pelo Banco Central do Brasil (Bacen), pela Comissão de Valores Mobiliários (CVM), pela Superintendência de Seguros Privados (Susep) e pela Superintendência Nacional de Previdência Complementar (Previc).

O impacto para a Shield Bank

De cara, é preciso afirmar que não, definitivamente não é o fim do benefício da eficiência tributária e inteligência financeira que a Shield entrega aos seus clientes. Como uma empresa idônea e totalmente aderente ao regulatório do mercado, é claro que nos adequaremos às novas obrigações, como no caso do envio da e-Financeira, mas sem jamais deixar de oferecer soluções que priorizam a eficiência tributária e operacional de seus clientes.

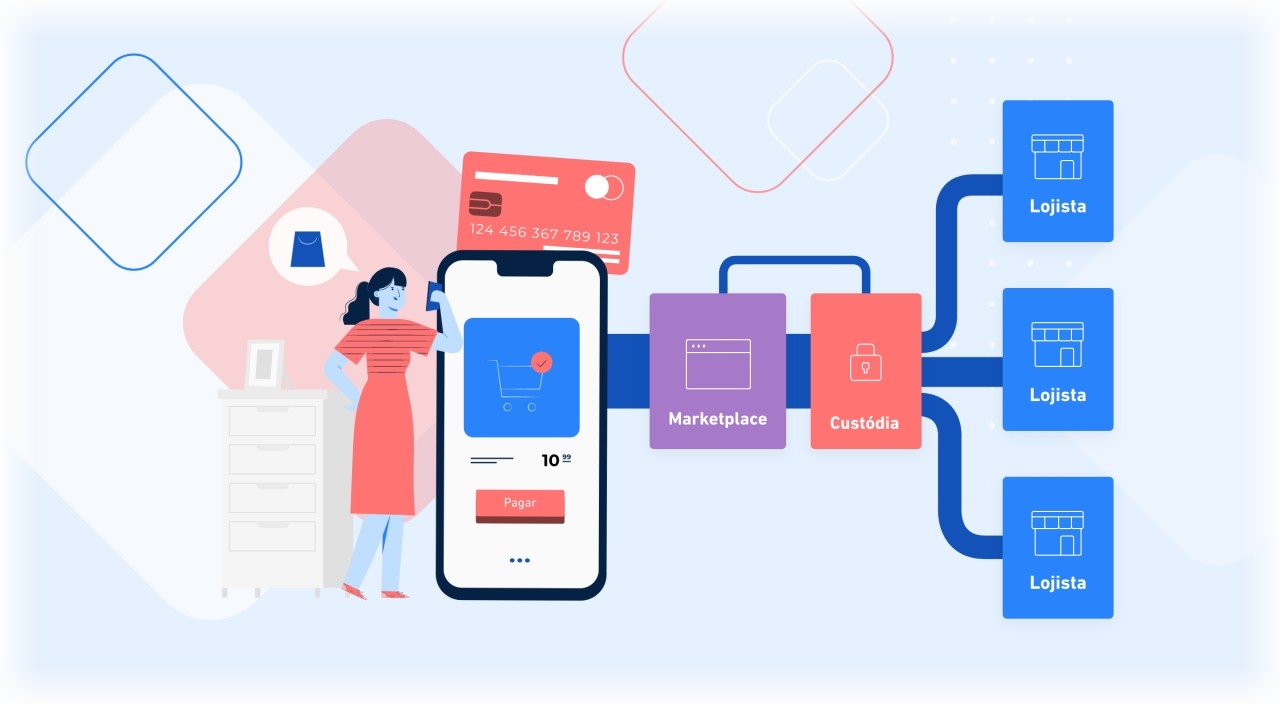

A principal mudança será em um processo, não nos benefícios. Basicamente, acontecerá na migração do split de pagamentos para o de recebíveis.

- Split de pagamentos: realizado dentro do arranjo de contas da Shield Bank, permite gerenciar repasses de valores de maneira automática e personalizada, no momento da transação.

- Split de recebíveis: operado via Shield Pay, possibilita dividir valores futuros diretamente pelo portal, antes que os recursos entrem em uma conta e possam gerar inconsistências tributárias.

Essas ferramentas garantem que as empresas recolham impostos apenas sobre os valores que realmente lhes cabem, promovendo economia fiscal e conformidade com a legislação.

Como os clientes podem se adequar?

Os clientes devem entrar em contato com seus representantes comerciais para revisar seus processos financeiros e adotar o split de recebíveis como parte de sua rotina de gestão. A programação de recebíveis futuros pelo portal Shield Pay será essencial para evitar bitributação e assegurar a eficiência tributária.

Além disso, é fundamental manter-se atualizado sobre as novas obrigações, como a entrega da e-Financeira e o uso de chaves Pix individualizadas.

Por que escolher a Shield?

A Shield oferece tecnologia avançada e suporte personalizado para ajudar seus clientes não apenas a navegar pelas mudanças regulatórias com tranquilidade, mas também para fazer disso mais uma oportunidade de crescimento com eficiência tributária e inteligência financeira.

Nossos sistemas de split de pagamentos e split de recebíveis foram projetados para maximizar a eficiência e garantir total conformidade com as normas já vigentes.

Para mais informações sobre como podemos ajudar sua empresa, entre em contato conosco. Vamos juntos transformar essas mudanças em oportunidades!