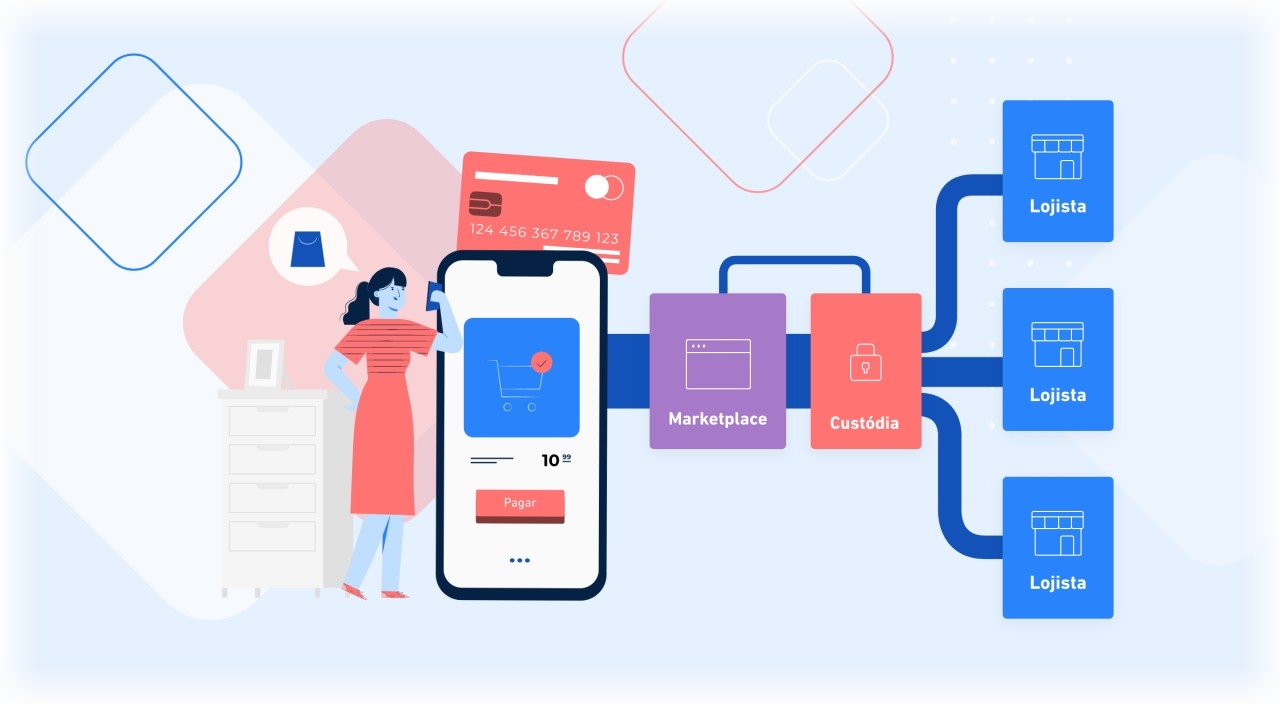

Em algum momento, todo empreendedor já se perguntou: “Devo parcelar minhas vendas?” Oferecer a opção de pagamento parcelado pode parecer obrigatório, dado que essa é uma prática comum no mercado. No entanto, optar por vender parcelado exige planejamento, pois pode impactar diretamente o fluxo de caixa da empresa.

Embora o parcelamento seja amplamente aceito e apreciado pelos consumidores, ele pode ser mais vantajoso para alguns segmentos do que para outros. Além disso, é fundamental considerar os custos envolvidos e os prazos para receber os valores, para que o parcelamento não comprometa a saúde financeira do negócio.

Se você está em dúvida se vender parcelado é o melhor caminho para o seu negócio, aqui estão os principais pontos a considerar:

Os prós e contras de vender parcelado

Antes de decidir, é importante analisar os prós e contras de oferecer essa modalidade de pagamento. Embora seja vantajoso para o cliente, é essencial que o empresário tenha clareza sobre como isso impacta as finanças.

Vantagens

1. Ticket médio maior

O ticket médio é o valor que o cliente gasta em uma compra. Oferecer o parcelamento aumenta o poder de compra do cliente, permitindo que ele adquira produtos de maior valor ou adicione mais itens ao carrinho. Isso aumenta diretamente o ticket médio, o que é benéfico para o negócio.

2. Aumento de vendas

Uma pesquisa da Confederação Nacional de Dirigentes Lojistas (CNDL) revela que 83 milhões de brasileiros possuem compras parceladas. Isso mostra o quanto o parcelamento é um hábito comum. Oferecer essa opção de pagamento pode ser o diferencial entre fechar ou não uma venda, já que muitos consumidores só finalizam a compra quando podem pagar em parcelas.

3. Menos inadimplência

Ao parcelar no cartão de crédito, você transfere o risco de inadimplência para a operadora do cartão. Ou seja, independentemente do cliente honrar ou não com as parcelas, você receberá o valor integral da venda, garantindo maior segurança financeira.

4. Giro de estoque

Parcelar facilita a saída de produtos, reduzindo o tempo em que eles ficam parados no estoque. Produtos que demoram a vender representam capital imobilizado, enquanto o parcelamento permite maior rotatividade de mercadorias, o que melhora o fluxo de caixa e reduz os custos de manutenção do estoque.

Desvantagens

1. Prazos para receber

Nas vendas parceladas, o empreendedor só recebe o valor da parcela no vencimento de cada uma. Isso significa que, embora tenha feito a venda hoje, o valor total pode demorar meses para ser recebido, comprometendo o capital de giro. Se você precisar do dinheiro antes, a alternativa é antecipar os recebíveis, o que gera custos adicionais.

2. Taxa de antecipação

Antecipar o valor das parcelas implica em taxas cobradas pela operadora do cartão, que podem variar entre 2% a 3% por parcela. Essas taxas podem impactar significativamente sua margem de lucro. Por isso, antes de optar pela antecipação, avalie se o seu negócio tem fôlego financeiro para esperar o recebimento sem recorrer a esse recurso.

3. Risco de fraude

Fraudes com cartões de crédito, especialmente em vendas parceladas, são um risco. Para evitar prejuízos, é importante redobrar a atenção na conferência dos dados do cliente e na verificação de sua identidade, sempre emitindo comprovantes e seguindo boas práticas de segurança.

Afinal, vender parcelado ou não?

Decidir se o parcelamento é ou não uma boa opção para seu negócio depende de vários fatores, como o segmento de atuação e o perfil do seu público. Se os seus clientes valorizam a possibilidade de parcelar compras, essa pode ser uma boa estratégia para aumentar as vendas. No entanto, é preciso ter controle financeiro e avaliar se sua margem de lucro suporta os custos das transações.

Oferecer parcelamento nas vendas pode ser uma estratégia eficaz para aumentar seu ticket médio, melhorar o giro de estoque e reduzir inadimplência. No entanto, é fundamental analisar os prós e contras, garantir que o fluxo de caixa suporte as vendas parceladas e avaliar as melhores opções de antecipação de recebíveis. Assim, você poderá tomar a decisão mais adequada para o seu negócio, potencializando vendas e evitando problemas financeiros.